上次我们征集了一个问题,最高赞的是近期行业里一个讨论度很高的话题——AI短剧,3个人5天就能做一部AI短剧?尽管最后这条新闻有夸大的嫌疑,但我们知道,它对电影行业影响已经开始产生:AI正在改变内容生产的成本结构。客户提问:分析人工智能对中国动画电影产业的影响和变革AI重塑中国动画电影:从产能释放到价值折叠

2026年产业变革与竞争格局深度透视

2024年至2026年,中国动画电影产业经历了一场深刻的范式转移。2024年的市场低谷(票房降幅43%)暴露了传统产能的瓶颈,而2025年《哪吒之魔童闹海》的150亿+票房奇迹与AI技术渗透率突破30%的临界点,共同标志着产业进入智能化新阶段。2026年第一季度,随着Seedance 2.0等生成式工具的普及,微短剧市场规模预计突破1200亿元,产值实质性超越传统电影票房。AI不再仅是降本增效的辅助工具,而是重构了从“手工作坊”到“工业化量产”的生产关系。然而,产能爆炸同时也带来了“价值折叠”——爆款率低至0.16%,且引发了以美国电影协会指控为代表的全球版权博弈。本报告深入分析这一转型期的机遇与阵痛,探讨企业如何在技术红利与合规生存之间寻找新的增长极。- 微短剧产值破千亿,实质超越传统票房

- AI渗透率破30%,工业化生产成标配

- 版权合规从法律问题上升为战略生存问题

- 人才需求从劳动密集型转向技术复合型

分析框架与方法论

2026年第一季度,中国动画电影产业正经历一场前所未有的范式转移。随着AI技术渗透率突破30%的临界点,产业边界已被彻底打破。本报告不再局限于传统院线动画电影的狭义范畴,而是将视野拓展至包括微短剧(漫剧)、AI生成视频在内的“泛动画”产业生态。

这一界定的调整,基于一个震撼性的市场事实:2026年微短剧全行业规模预计突破1200亿元,其实质产值已在量级上超越了传统电影票房市场。

1.1 产业范围界定

本报告所指的“中国动画电影产业”,在2026年的语境下包含三个核心同心圆:

核心圈层(院线级动画):以《哪吒之魔童闹海》为代表的高工业化标准作品,强调艺术高度与票房爆发力。

扩张圈层(流媒体漫剧/微短剧):以“纳米漫剧流水线”生产的竖屏动画内容,强调高周转、低成本与碎片化消费,2025年该细分市场规模已达189.8亿元。

前沿圈层(AI原生视频):基于Seedance 2.0等生成式模型创作的实验性内容,虽然目前面临版权争议,但代表了未来的生产力方向。

这一范围界定的必要性在于,仅关注院线数据已无法解释产业的真实增长逻辑。2024年国产动画电影票房同比下降43%的“至暗时刻”,与2026年微短剧市场的千亿爆发形成了鲜明对比,这种“K型”分化正是本报告分析的起点。

1.2 价值链图谱重构

AI技术的介入并非简单的工具升级,而是对动画产业价值链的物理重构。传统的线性生产流程(剧本→分镜→建模→动画→渲染→后期)正在被AI驱动的环形或并行流程所取代。

在这一新图谱中,算力层成为了新的底层基座。据行业观察,RTX 50/60系列显卡已成为2026年动画工作室的标配,硬件投入正在取代传统的软件订阅成为生产力的核心投资。同时,以“纳米漫剧流水线”为代表的工业化集成工具,使得单人日产能较行业基准提升3倍,彻底改变了产能供给逻辑。

1.3 产业当前生命周期阶段

本报告将2024年至2026年Q1定义为中国动画产业的“智能化跃迁期”。这一时期呈现出显著的“V型”反转特征,产业从产能出清的阵痛中快速复苏,并借助技术红利实现爆发式增长。

政策法规:从扶持到监管

2026年作为“十五五”规划的开局之年,中国动画电影产业的政策环境经历了从单纯的数字化扶持向“智能原生”与“合规治理”并重的深刻转型。

根据全国人大发布的《国民经济和社会发展第十五个五年规划纲要(草案)》人工智能被明确列为前沿科技攻关的首要领域,政策重心从“互联网+”正式升级为“AI+”,强调研制高性能人工智能芯片和高可用基础软件栈,加快模型基础架构的探索创新。这一顶层设计标志着动画产业的竞争逻辑已从内容创意层延伸至底层算力与算法层。

政策风向标:智能原生经济

2026年政府工作报告首次提出“打造智能经济新形态”,这意味着动画产业不再仅仅是文化软实力的载体,更被视为新质生产力的重要试验田。

政策红利正向具备自主模型训练能力和算力基础设施的企业倾斜。

然而,随着生成式AI技术的爆发,监管力度也随之收紧。针对市场上泛滥的粗制滥造内容国家广电总局近期开启了专项治理行动。

2026年3月底被设定为未备案作品的“生死线”,这将倒逼产业从野蛮生长转向合规化运营。

在版权法律领域,国际博弈对国内政策制定产生了深远影响。

2025年9月,Anthropic相关版权案件以15亿美元和解,这一判例确立了训练数据合规的高昂成本。与此同时,美国电影协会对字节跳动Seedance 2.0的侵权指控,进一步加速了全球版权保护范式从“Opt-out”(默认许可,退出需声明)向“Opt-in”(默认禁止,使用需授权)的转移。对于中国出海企业而言,建立“版权清洁”的数据训练流程已不再是法律选项,而是市场准入的基准线。

2.1 技术驱动:算力即权力

2026年第一季度,中国动画产业的技术驱动力已从软件层面的算法优化,下沉至硬件层面的算力主权争夺。

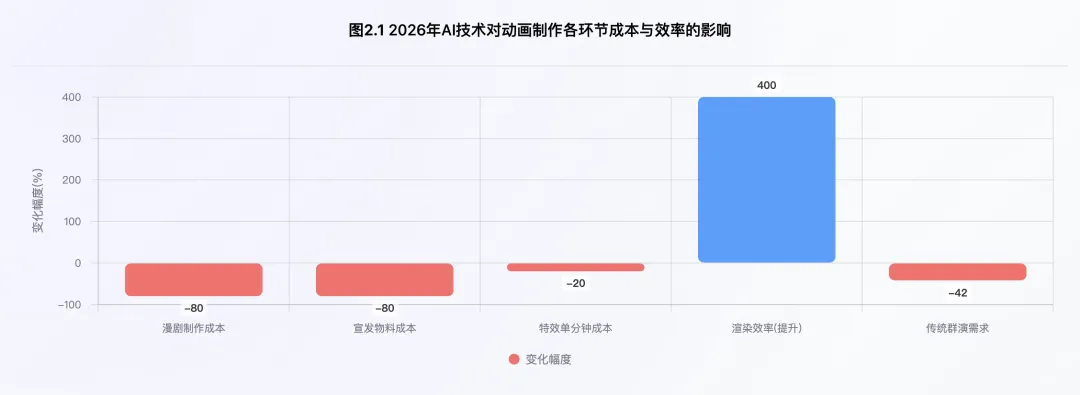

以Seedance 2.0为代表的生成式视频模型,实现了“导演级控制”,创作者只需输入文本描述,即可在秒级内生成多机位、符合物理动力学规律的4K高清画面。这一技术突破彻底改变了传统动画的生产流程,使得特效单分钟成本削减了15%-20%,宣发物料制作成本更是下降了80%。

与此同时,追光动画推出的“伏羲AI渲染系统”将单帧渲染耗时从4.2小时降至1.1小时,光线追踪效率提升400%。

在《哪吒之魔童闹海》的制作中,该系统优化了2000个特效镜头,使申公豹的毛发渲染效率提升40%,节省了超过3000小时的人工成本。这种工业化级别的效率提升,标志着中国动画正式迈入“智能工业化”时代。

数据来源:腾讯新闻AI报告、新华网、电影技术微刊。上图展示了AI技术对动画制作关键环节的量化影响。其中,漫剧制作成本和宣发物料成本均实现了80%的惊人降幅,渲染效率提升高达400%,而传统群演需求则下降了42%,显示出技术对成本结构的颠覆性重构。

在硬件层面,随着RTX 50/60系列显卡的发布与普及,本地化部署成为行业新趋势。3nm制程移动芯片与高性能GPU的结合,使得个人创作者和中小型工作室能够构建私有的AI工作流。以OpenClaw为代表的本地AI Agent(智能体),因其“零延迟”交互和数据隐私保护特性,正在专业圈层中经历“隐身增长”。

深度洞察:算力贬值与“隐身增长”

尽管硬件性能大幅提升,但行业内也弥漫着“算力贬值”的焦虑。RTX 50到60系列的快速迭代,使得硬件资产的折旧速度加快。然而,对于追求“算力主权”的专业用户而言,本地部署不仅是财务考量,更是为了规避云端服务(如Claude Pro)的封号风险和数据泄露隐患。这种“数据真空”下的隐性增长,掩盖了本地化AI在高端生产力市场的真实渗透率。

2.2 需求演变:碎片化与精品化并存

2026年的需求端呈现出极致的撕裂感:一方面是碎片化娱乐需求的爆发,另一方面是观众对内容品质的挑剔与对“AI味”的排斥。微短剧市场的异军突起是这一时期的最大特征。

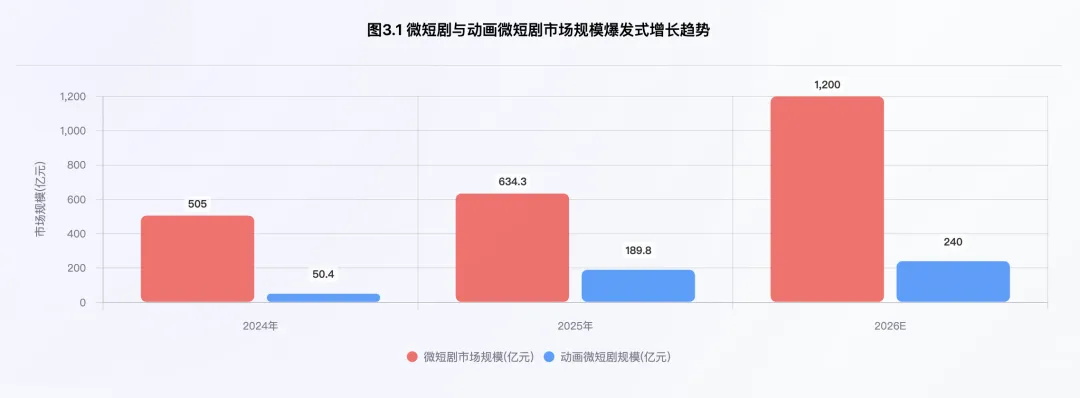

据新华网及经济参考报数据,2024年全国微短剧用户规模已达5.76亿,预计2026年全行业规模将突破1200亿元,其实质产值已超越传统电影票房。动画微短剧作为新兴垂类,2025年市场规模达到189.8亿元,同比激增276.3%。这种爆发式增长反映了用户在通勤、碎片时间对高密度、快节奏内容的强烈渴求。

然而,硬币的另一面是观众对“AI味”的审美疲劳。Demand Gen Report的调查显示,83%的消费者曾观看过怀疑是AI生成的视频,其中机械手势(67%)、不自然的声音(55%)和缺乏情感基调(51%)是主要的识别特征。更值得警惕的是,36%的消费者表示AI生成视频会降低他们对品牌的认知。这种心理博弈导致了市场的分化:纯算法生成的同质化内容(“电子榨菜”)虽然有流量但缺乏用户粘性,而具备独特艺术风格和情感深度的精品内容(“灵魂作品”)则获得了更高的溢价。

2.3 经济与资本市场对本产业影响

2026年,中国经济呈现出明显的“K型复苏”特征,这对动画产业的投资逻辑产生了深远影响。根据毕马威发布的《2026年宏观经济十大趋势展望》,全年经济增速有望达到4.8%左右。

在这一宏观背景下,国家电影局将2026年定为“电影经济促进年”,并通过12亿元惠民补贴直接刺激消费端。

资本市场的流向发生了结构性变化,从单纯的内容项目投资转向底层算力资产与头部IP。

一方面,资金涌向具备“AI全栈能力”的基础设施建设;

另一方面,头部IP的吸金能力进一步放大,《哪吒之魔童闹海》超过150亿元的票房奇迹证明了优质IP在经济波动周期的抗风险能力。

就业市场也随之重塑。AI技术的广泛应用导致了结构性失业与新职业的兴起并存。

腾讯新闻AI报告指出,传统群演岗位需求下降了42%,而“生成式人工智能动画制作员”等新职业被正式纳入国家职业分类大典。

微短剧行业在2025年直接吸纳就业人数约69万人,总体贡献预计超过200万人,成为吸纳青年就业的新蓄水池。

产业格局分析

2026年第一季度,中国动画电影产业正经历一场从“代工生产”向“原创引领”的历史性跨越。在经历了2024年票房降幅43%的低谷后,2025年《哪吒之魔童闹海》的票房奇迹与微短剧市场的千亿爆发,共同标志着产业进入了智能化新阶段。AI技术不再仅仅是降本增效的工具,而是重构了从内容生产到分发的全产业链条,形成了“双轨并行”的增长新格局。

3.1 市场全景:双轨并行的增长极

当前市场呈现出显著的“双轨”特征:

一方面是传统院线动画电影的头部效应极致放大;

另一方面是新兴的动画微短剧(漫剧)市场爆发式增长,两者的产值规模发生了历史性的倒挂。

3.1.1 院线电影:头部效应与票房奇迹

2025年,中国动画电影市场迎来了现象级复苏。据文汇报报道,《哪吒之魔童闹海》以154.46亿元的惊人成绩成为中国影史票房冠军及全球动画电影票房冠军。

这一单片票房体量不仅抵消了2024年市场整体下滑43%的负面影响,更确立了头部优质内容在市场中的绝对统治地位。2025年票房前十名的影片中,动画电影占据四席,显示出动画品类在主流电影市场中的权重显著提升。

3.1.2 微短剧爆发:产值实质超越票房

与院线电影的“二八定律”不同,微短剧市场呈现出普惠式的爆发增长。

据腾讯新闻引用中国电影资料馆数据,2026年微短剧全行业规模有望突破1200亿元人民币,其产值已实质性超越传统电影票房。其中,动画微短剧(漫剧)作为新兴垂类,2025年市场规模已达189.8亿元,同比激增276.3%。

这一增长背后的驱动力是庞大的用户基数与碎片化娱乐需求。2024年全国微短剧用户规模达到5.76亿人,占整体网民的52.4%。国信证券研报指出,2026年仅AI漫剧市场规模就将达240亿元。这种“短平快”的内容形态,配合AI技术的产能释放,正在重塑中国观众的娱乐消费习惯。

3.2 生产范式:成本结构的颠覆

2025年,国内影视项目中使用AI技术的比例已超过30%这一临界点的突破标志着AI从实验性工具转变为标准生产力。

在“降本增效”的驱动下,动画制作的成本结构发生了颠覆性变化。

3.2.1 漫剧成本的极限压缩

据投资界报道,传统漫剧的单分钟制作成本通常在2000元至5000元之间,而应用AI技术后,这一成本已大幅降至1000元至2500元部分剧集的制作成本甚至降至传统模式的1/10。

这种成本的极限压缩,使得大量中小型工作室和个人创作者(Individual Studio)能够进入市场,推动了产能的爆发。

灵漫《气运三角洲》

灵漫《气运三角洲》

以灵漫快创为例,其3人团队在5天内完成了一部爆款漫剧《气运三角洲》,上线29小时播放量破2亿。

相比传统AI创作方式,整合后的工作流使单集创作周期提速8倍,算力成本降低55%,人力成本下降72%,项目总成本降低60%以上。

这种“小团队、大产出”的模式正在成为行业新常态。

3.2.2 工业化流程的智能化改造

在高端动画电影领域,AI同样在重塑工业化流程。据电影技术微刊报道,“伏羲AI渲染系统”将单帧渲染耗时从4.2小时降至1.1小时,光线追踪效率提升400%。在《哪吒之魔童闹海》的制作中,AI辅助技术将申公豹毛发渲染效率提升40%,节省了超过3000小时的人工工时。

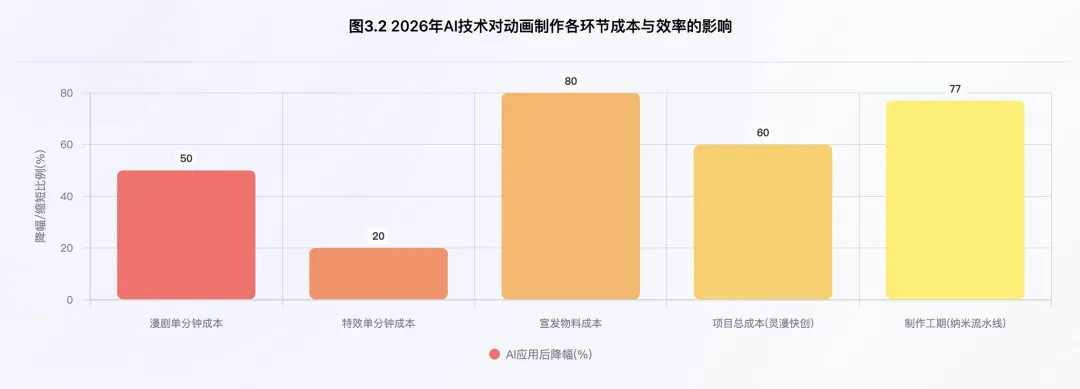

此外360集团推出的“纳米漫剧流水线”进一步推动了工业化进程。据新华网报道,该流水线让漫剧制作的综合成本最高降幅达80%,单人日产能较行业基准提升3倍,120集标准项目的制作工期较行业缩短77%。这种工业级智能体平台的出现,标志着中国漫剧产业正式迈入工业化时代。

3.3 竞争主体:新旧势力的角力

随着AI技术的深度渗透,产业竞争格局正在发生深刻变化。传统头部影企、互联网科技巨头以及新兴的AI原生工作室三股势力交织,共同塑造了新的市场生态。

3.3.1 传统影企的战略转型

面对技术变革,传统头部影企并未坐以待毙,而是积极寻求转型。市值571亿的老牌影视公司光线传媒正式宣告战略转向,从“高端内容提供商”向“IP的创造者与运营者”进化。其董事长王长田明确表示:“电影,仍是我们最重要的起点,但不再是终点。”

此外中影年年启动了“2025-2026年度AI动画短片大赛”,开放旗下三大经典动画IP供选手创新演绎,意在挖掘AI创作人才并激活存量IP价值。保利影业则选择与科技公司合作,与360集团达成战略合作,共同探索基于“纳米漫剧流水线”的工业化生产新模式。

3.3.2 科技巨头的工具链切入

互联网科技巨头凭借算法和算力优势,通过工具链和平台生态强势切入动画产业。字节跳动于2026年2月在即梦平台放出Seedance 2.0灰度测试,该模型支持秒级生成多机位、符合物理规律的4K画面,直接挑战传统渲染流程。其旗下的红果漫剧背靠抖音算法分发和番茄小说版权,上线仅一个月月活即达854万。

腾讯于2026年2月上线独立漫剧APP“火龙漫剧”,并斥资2320万元向中文在线采购大批漫剧内容,意在快速填充内容库。360集团则聚焦B端服务,推出国内首个工业级AI漫剧智能体生产平台,试图成为行业的“卖水人”。

3.3.3 AI原生工作室的崛起

最引人注目的变量来自新兴的AI原生工作室。这些团队通常规模极小(1-5人),但人效极高。如前文提到的灵漫快创以及阅文集团投资的酱油动画。

酱油动漫与阅文合作的《魅魔叛主,我反手养成八翼炽天使》单平台播放超1.5亿次

酱油动画在2025年12月人员规模已超1000人,月产能力达100-150部漫剧,展现出惊人的规模化生产能力。星火动漫则通过33部精品、40%千万级播放的成绩,验证了AI时代的精品化方法论。

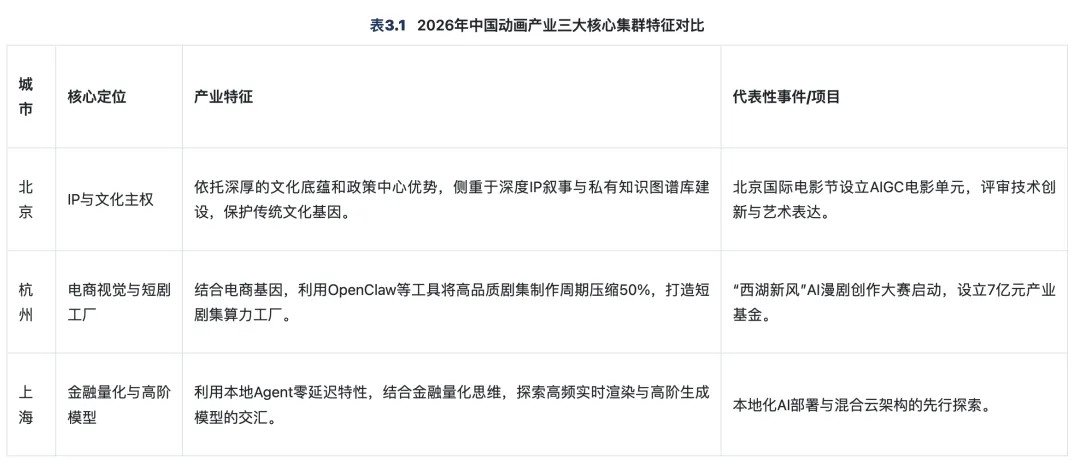

3.4 产业集群:算力重塑地理版图

AI技术的引入正在重塑中国动画产业的地理版图。基于算力资源、IP储备和商业模式的差异,形成了北京、杭州、上海三大核心产业集群。

3.5 未来推演:价值折叠与马太效应

尽管AI带来了产能的指数级释放,但也引发了严重的“价值折叠”现象。据新华网数据,2025年上线的6万余部漫剧中,播放量破亿的仅96部,爆款率低至0.16%。这一数据揭示了供给爆炸背景下,优质内容的极度稀缺性。

未来,市场将呈现出残酷的马太效应:

头部通吃:拥有顶级IP和成熟AI工业化流程的头部企业(如光线传媒、追光动画)将占据绝大部分市场份额和用户注意力。

腰部塌陷:缺乏IP护城河、仅靠AI堆砌产能的中小工作室将面临严峻的生存危机,陷入同质化竞争的红海。

精品突围:唯有在技术之上注入独特艺术审美和情感内核的“精品化”内容,才能在海量AI生成物中脱颖而出,实现价值突围。

风险提示:价值折叠下的生存法则

在0.16%的爆款率面前,单纯的产能扩张已无意义。企业必须认识到,AI降低的是制作门槛,而非创作门槛。未来的竞争将回归内容本质——谁能用AI讲出打动人心的故事,谁才能在价值折叠中生存。

报告为节选,全文可以后台回复【AI报告】获取。