奈飞放弃收购华纳:流媒体巨头如何应对短剧行业冲击

- 2026-07-16 03:54:43

全文共3600字

阅读预计需要3分钟

2026年2月,全球文娱行业迎来一场千亿级资本博弈:流媒体巨头奈飞(Netflix)宣布放弃对华纳兄弟探索公司(WBD)的收购,而派拉蒙(Paramount)则在背后科技资本的支持下,将报价追加至1110亿美元,全力推进这场世纪并购。这场围绕WBD及其旗下HBO、华纳兄弟等核心资产的竞逐,不禁让人追问:这些动辄撬动上千亿资本的平台,其财富究竟源于何处?而曾经不可一世的华纳兄弟探索公司,如今沦为被“大鱼”吞并的标的,又向我们揭示了全球流媒体行业怎样的深刻变革?

美国加利福尼亚州卡尔弗城华纳兄弟探索公司标识

01 流媒体平台“有钱”的深层原因:三重逻辑撑起千亿底气

流媒体平台之所以能撬动千亿级并购,源于其盈利模式、资本加持与IP资产价值三重逻辑的共同支撑。这套机制不仅构筑了其资本博弈的底气,也从根本上颠覆了传统影视行业的资金积累模式。

(一)订阅制重构收益模型,筑牢稳定现金流根基

与传统影视依赖票房和广告等不稳定收入不同,流媒体平台通过每月固定的会员费构建起可预期、可持续的资金池,这是其“有钱”的核心基础。据Netflix官方公布的2025财年第四季度及全年业绩报告显示,Netflix 2025年底全球订阅用户已突破3.25亿,当年新增2500万。庞大的会员基础为其带来了源源不断的现金流。这种“旱涝保收”的模式,使头部平台摆脱了对单一项目盈利的依赖,得以支撑百亿甚至千亿级的资本运作。市场分析认为,对Netflix而言,收购WBD的核心资产,本质上是提前锁定一套能够持续吸引用户付费的内容体系,为未来几十年的增长铺路,从而形成“现金流支撑并购、并购反哺现金流”的良性循环。

美国加利福尼亚州洛杉矶的奈飞公司总部大楼

(二)科技资本降维加持,提供“无限钱包”支撑

除了稳定的自身造血能力,流媒体的竞争更已成为背后资本实力的较量。以推进收购的Paramount为例,其背后站着甲骨文创始人拉里·埃里森家族,拥有超过2000亿美元的个人身家与硅谷顶级资源。与传统媒体依赖票房分账缓慢回血不同,科技资本秉持“市占率优先于短期盈利”的长期主义理念,愿意为流媒体扩张持续输血。Paramount在此次收购中承诺,若未能通过监管审查,将支付高达70亿美元的分手费,这种魄力正是科技资本思维的典型体现,也印证了流媒体巨头的财力并非孤军奋战,而是有强大资本后盾保驾护航。

央视财经频道对美国华纳兄弟探索公司整体出售的报道截图

(三)IP资产的金融杠杆效应,放大“花钱底气”

流媒体平台敢于豪掷千亿,更关键的原因在于,它们收购的不是单一业务,而是可无限挖掘、反复变现的IP帝国。WBD旗下的HBO拥有《权力的游戏》等经典IP,华纳兄弟则手握《哈利·波特》《黑客帝国》与DC宇宙等超级IP。这些资产不仅是内容库,更是衍生品、主题乐园和跨媒介开发的核心基石,具备极高的长期变现潜力。 有分析认为,金融机构愿意为Paramount提供575亿美元债务融资,正是看中这些IP的高价值抵押属性——它们能通过多轮开发产生持续收益,为债务偿还提供可靠保障,也让巨额投入有了明确的回报预期,从而降低了资本投入的风险。

华纳兄弟旗下《哈利·波特》电影海报

02 WBD被收购背后的行业信号:流媒体进入“大鱼吃大鱼”的变革时代

拥有HBO、华纳兄弟等百年金字招牌的WBD沦为被收购对象,并非偶然,而是全球流媒体行业进入新阶段的必然产物。其背后潜藏着三层深刻的行业信号,折射出行业逻辑的根本性变革。

(一)规模化生存成为唯一法则,存量竞争倒逼行业整合

随着全球Over-the-Top视频(简称为OTT视频,狭义上指流媒体视频)订阅用户增速放缓和用户付费水平停滞,流媒体已从增量扩张进入存量博弈阶段。“规模”不再只是护城河,而是入场券。Paramount全力竞购WBD,核心目标正是通过整合HBO Max的顶级内容与自身的Paramount+,打造一个能与Netflix、迪士尼抗衡的超级平台,借助规模效应降低运营成本、提升用户粘性。迪士尼计划将Hulu完全整合到Disney+、康卡斯特旗下Peacock持续扩张等动作,都印证了同一趋势:单一平台单打独斗已难以为继,只有通过整合实现规模效应,才能在同质化竞争中立足,“大鱼吃大鱼”正成为行业整合的主要形式。这也标志着行业从“跑马圈地”的增量时代,全面转向“精耕细作”的存量竞争。

由美国HBO有线电视频道出品的中世纪史诗奇幻题材电视剧《权力的游戏》第八季海报

(二)传统内容帝国“去中心化”,资本重新定义行业规则

WBD的前身承载着好莱坞近百年的辉煌,HBO与华纳兄弟更是无数影迷心中的“品质标杆”。然而在千亿资本面前,它们也不过是可交易的资产包。WBD首席执行官大卫·扎斯拉夫表示“更看好与Paramount合并后的潜力”,这句话背后隐藏着一个残酷现实:流媒体时代,内容制作能力已不再是权力的唯一来源。渠道、数据与资本的结合,正在重新书写游戏规则。曾经的内容巨头,如今正沦为更大生态中的一个模块,传统内容帝国的话语权被资本逐步稀释,资本的力量开始主导行业资源分配与发展方向。这种权力转移的背后,是流媒体平台对“内容-渠道-资本”全链条掌控能力的体现。

(三)竞争从“内容之战”升级为“生态之战”,新赛道改写行业格局

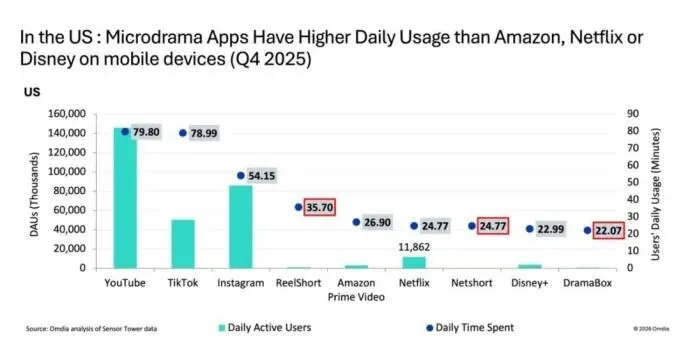

值得关注的是,就在Netflix与Paramount为WBD展开激烈争夺时,真正的竞争对手已悄然换道。YouTube凭借“免费+广告”模式与庞大的创作者生态,2025年预计创造超过600亿美元收入,在观看时长和收入规模上全面压制订阅制流媒体;以DramaBox、ReelShort为代表的中国公司出海的微短剧APP,2025年全球下载量已超越Netflix、Disney+等巨头,海外市场规模预计2026年达50亿美元。此外,Sensor Tower2025年第四季度数据显示在美国市场,用户通过手机APP观看微短剧的日均时长已高于观看Netflix、Disney+和Amazon Prime Video的时长。就连Paramount、迪士尼等巨头,也纷纷布局短剧赛道——这意味着,谁能抢占新赛道、抓住用户注意力,谁才能赢得未来。传统内容并购,只是行业生态竞争的一个缩影。

美国用户通过微短剧APP观看微短剧的日均时长超过Netflix、Disney+和Amazon Prime Video的日均观看时长。(来源:Sensor Tower)

Netflix的退场,是对“财务纪律”的坚守,也是对行业趋势的理性判断;Paramount的豪赌,是对规模效应的追求,也是一场关乎未来的冒险。这场千亿资本博弈的背后,不仅是流媒体平台“财力”的集中展示,更是行业发展逻辑的深刻变革。WBD被“大鱼吞并”揭示了一个现实:在流媒体时代,没有永恒的王者,只有永恒的进化。资本的游戏仍在继续,但真正的护城河,或许不是收购多少旧IP,而是能否持续创造吸引新用户的新内容,能否跟上用户注意力转移的步伐。

03 流媒体与影视行业:从“买卖关系”走向“命运共同体”

流媒体行业作为文娱产业的核心变革引擎,正从根本上重塑文娱产业的价值链条与竞争格局。一方面,流媒体通过技术革新打破了传统文娱的时空限制,将影视、音乐、游戏等多元内容整合于数字平台,重构了内容生产、分发与变现的全流程;另一方面,文娱行业的IP资源与创作能力也为流媒体提供了核心竞争力,两者形成“内容-渠道-用户”的共生生态。此次WBD并购案正是这一关系的集中体现:流媒体平台通过资本整合文娱IP,而文娱资产借助流媒体实现价值最大化,推动整个行业从分散化、区域化向集中化、全球化演进。

手机上的Netflix、WBD、Paramount APP

流媒体平台与影视行业的关系,已超越简单的“播放渠道”与“内容供应商”的买卖模式,演变为一种深度交织、相互重塑的共生关系。这种关系体现在三个层面:

从“单向依赖”转向“双向赋能”

流媒体重塑了影视行业:通过技术(大数据推荐、多终端观看)和商业模式(订阅制),它彻底改变了影视内容的生产逻辑、分发方式和盈利模式,让作品不再只依赖票房和档期,而是可以随时随地触达全球用户。同时,影视行业积累的顶级IP资源(如《哈利·波特》《权力的游戏》)和成熟的创作能力,也构成了流媒体吸引用户付费的核心竞争力。没有这些优质内容,流媒体平台便只是空壳。

资本层面的“一体化整合”

WBD并购案清晰展示了这种关系的质变:流媒体平台不再满足于购买内容,而是利用其强大的资本实力(订阅现金流+科技资本),直接下场收购传统影视巨头。这意味着内容生产和渠道分发被整合进同一个商业帝国。Paramount试图收购拥有HBO和华纳兄弟的WBD,正是为了将顶级内容的生产端牢牢抓在手中,形成“内容-渠道-用户”的闭环生态。

权力结构的“此消彼长”

在传统模式中,影视公司掌握内容,拥有较高话语权。但在流媒体时代,这种权力发生了转移:掌握了用户数据和订阅渠道的流媒体平台,开始反向定义内容生产的方向(如根据数据决定拍什么题材、选什么演员)。资本的力量开始主导资源分配,传统内容帝国的独立性正被逐步稀释。正如前文所指出的,即便是拥有百年辉煌的好莱坞传统制片厂,在千亿资本面前也变成了可交易的“资产包”。

结语

流媒体平台是影视行业的“放大器”和“重构者”——它扩大了内容的传播范围和商业价值,也打破了影视行业旧有的权力结构和商业模式。两者在资本的催化下,正从“买卖关系”加速走向“命运共同体”,共同面对来自短视频、微短剧等新“生态”的挑战。

撰文:温彦卿

编辑:程英子

推荐阅读

TikTok多维布局短剧出海,给中国微短剧出海带来什么新启示?