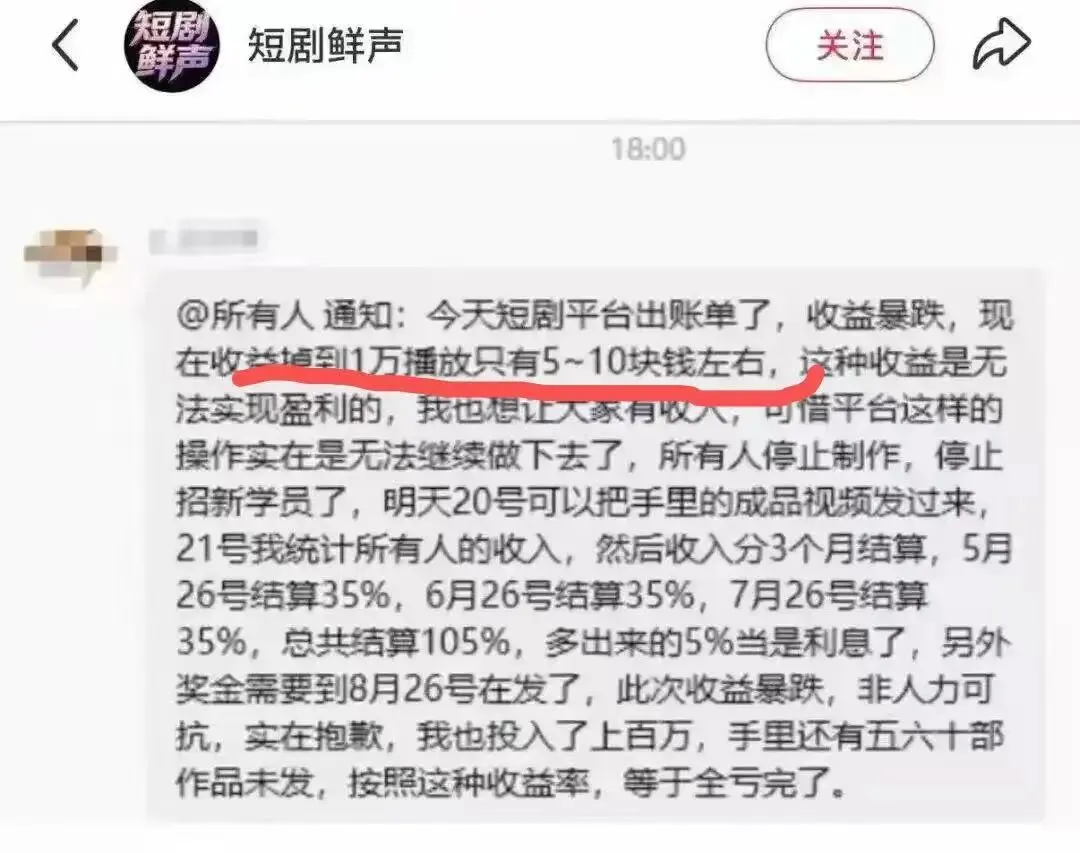

2026年5月,一张从某短剧公司工作群流出的内部通知截图,在业内炸开了锅。截图里,负责人用近乎绝望的语气通知团队:公司短剧收益暴跌,1万播放量只有5-10块钱,无法实现盈利,停止制作、停止招新,5月21日结算工资后彻底退场。

这纸通知,成了压垮行业信心的最后一根稻草。

紧随其后曝光的真实结算数据更令人触目惊心:1.8亿播放量的短剧,结算仅18万元;2500万播放量,收益仅3.3万元;1700万播放量,分账仅3万多元,投入上百万的工作室血本无归,直接停更止损。

而就在一年前,万次播放收益普遍还在30-100元,优质爆款更高。短短一年时间,收益暴跌超90% 。“赚的钱不够交电费”不是段子,而是无数从业者正在面对的残酷现实。

短剧行业一夜之间从天选风口跌进了冰窖。这场猝不及防的大崩盘背后,究竟发生了什么?

一、平台釜底抽薪:“保底时代”猝然终结

过去一年多,短剧行业野蛮生长全靠一条潜规则——平台保底分账。这意味着无论作品好坏,只要能过审上线,平台就会按播放量给予保底收入,旱涝保收。这种模式像一张巨大的安全网,兜住了不计其数的跟风者涌入。

然而,2026年初,风向突变。以红果短剧为首的头部平台率先动手,开始大规模取消保底机制,尤其是针对AI漫剧的保底分账,全面转向纯分成模式,仅保留约20%的基础分成与后验热度激励。哪怕对真人短剧,原先的“保底+分账”模式也向更严苛的纯分成迅速靠拢。

保底的消失迅速在业内引发连锁反应:抖音、快手等平台同步收紧了AI短剧的保底政策,多米诺骨牌就此倒了一片。

“之前几部剧都有保底,但5月开始选新剧本时,平台告知保底政策已经取消,承制业务已经转向了风险共担的纯分成模式。”一位漫剧团队负责人向媒体透露。也就是说,如今短剧团队必须自己承担全部的前期制作成本,一旦遭遇卡审或下架,所有投入就彻底打了水漂——对大公司尚能硬扛,对中小型团队来说,这种试错成本无异于灭顶之灾。

平台的逻辑也很好理解:早期需要用补贴快速起量、抢占赛道;当市场已经充斥海量内容、产能远超用户需求时,继续无差别保底在商业逻辑上已站不住脚。

头部短剧公司酱油文化的创始人“酱油”对此预言,没有强大内容能力的AI公司将迎来大量裁员,“很多剧不是下架不下架的问题,是上都上不去,对中小型公司而言一部剧上不了就是损失十几万;分账系数调整,一口气减少了三分之一,很多公司的利润只有30%”。

当保护伞突然收拢,裸泳者一览无余。

二、AI降维打击:真人短剧被两面夹击

如果说保底取消是平台的内部“断奶”,那么AI短剧的全面崛起则是一场来自外部的降维打击。

2026年第一季度,AI短剧已占到微短剧总量的95%——短短一年时间就从配角变成了绝对主角。全行业第一季度上线微短剧约12.8万部,其中AI短剧高达12.2万部。平均每日上新超过1100部,在播AI漫剧总量已攀升至12.78万部,几近翻倍。

AI是如何冲击真人短剧的?核心武器是“成本+周期” 。

真人短剧一部的制作成本动辄几十万,拍摄周期按周甚至按月算。而AI短剧呢?单部制作成本可以低至3000元,创作周期压缩到**数天**,甚至最快的团队一天就能完成一部。一部90分钟的长剧可以8到10天完成,一两个人就能跑完整个项目。算力成本最低时每分钟仅需100元左右。

更要命的是AI短剧的碾压式产能:2025年3月一个月内,就有近5万部新的AI生成微短剧上传至抖音,这一单月上传量几乎追平了整个2025年全年的短剧上传总量。

产能的井喷直接造成了市场流量的极速摊薄。观众的时间和注意力是有限的,当每天超过1100部新剧涌入平台,内容供给已是需求的数倍甚至数十倍。结果是海量作品在市场中平庸消逝——播放量破亿的作品占比不足0.12%,爆款率从0.18%跌到了0.12%。

大量AI短剧抢走了真人短剧的流量、关注度和各项数据。创作端不堪重负:承制方抱怨“千万级播放量连成本都覆盖不了”,编剧发现“即使通过审核也可能没有一分钱预付款”。

在AI的洪流面前,真人短剧的护城河正被一步步填平。

三、监管收紧:最后的“窄门”也被关上

平台取消保底只是从商业逻辑上“降温”,更让短剧行业雪上加霜的,是行政监管的急剧收紧。

2026年4月1日起,被称为AI短剧“最严新规”正式实施——所有AI生成的漫剧都被纳入网络微短剧的分类分层审核体系,实行“广电+平台”双重把关,全面强制备案,遵循“先备案、后上线”原则。

这直接意味着:曾经“0门槛”的短剧赛道,一夜之间架起了高墙。

新规落地后,红果短剧一周内就下架了3522部低质违规漫剧,抖音、快手同步清理,全行业累计超20000部作品被下架。此前登顶榜首的热门AI短剧也被下架。

合规成本大幅提升,审核周期拉长,过审率断崖式降至7.5% 。行业普遍仅有三成剧本过审,红果短剧的过稿率更是暴跌至7.5%。

在监管收紧的同时,平台还同步收紧了有效播放的计算口径:需要用户观看30%-50%时长才计入“有效播放”,结算周期拉长到3个月,首期回款比例仅35%。

三重挤压之下,中小团队的生存空间被压缩到极限。曾经火爆一时的爆款剧,如今也可能连本都回不了。“头部漫剧公司酱油创始人发朋友圈称,好消息:爆款率90%!坏消息:亏钱。”一位从业者苦笑着说。

四、爆款不赚钱:畸形模式的终局

如果说上述三个原因都是外部冲击,那么最根本的病灶,还是短剧行业自己“长歪了”:

内容同质化、成本结构畸变、盈利模式单一,三重内耗早在导火索引燃前就已病入膏肓。

打开各大短剧平台,霸总、赘婿、重生复仇等套路化题材占比超过80%,剧情模板化、制作粗制滥造,观众早已审美疲劳,被戏称为“电子榨菜”。用户的完播率、付费率断崖式下跌,播放量再高也成不了有效转化——1.8亿播放只结18万,就是最尖锐的讽刺。

更糟心的是成本结构。短剧的盈利高度依赖投流(广告投放),一部头部作品90%的收入都用于买量获客。以中文在线2025年前三季度为例,其销售费用高达6.6亿元,占营收的65%以上,某些季度甚至达到86.7%。辛辛苦苦堆起来的曝光量,大部分利润回流给了平台广告费,制作方所剩无几。

盈利模式也极为单一——短剧几乎完全依赖平台订阅费和广告,几乎为零的长尾价值。一部爽剧看完就忘,极少有人回头二刷。创作者必须持续输出爆款才能活下去,“这在任何一个内容行业都是地狱模式”。

这三股力量叠加,导致中小短剧团队的亏损率已突破90%,仅有5%能盈亏平衡,少数头部团队方可稳定盈利。

而现在,连“活下去”都成了奢侈。

五、行业大洗牌:谁被清洗,谁将留下?

当“快钱”大门渐渐关上,短剧行业正在进入一个残酷的存量淘汰期。

有西安知名制作公司的创始人已明确转行,投身餐饮、医美、装修等实体行业。有人去做跨境电商。那家曾经利润丰厚的不知名短剧公司,停更结算后彻底告别了市场。

“现在赚钱的公司只有两种。第一,就是纯投流的公司,因为没有版权风险,就是放量;第二,运气好的OPC公司——三五个人或十个八个,运气好见到几个好剧本,做好、爆了。”酱油如此总结幸存者图鉴。

平台的态度正在做出明确的战略分野:大力扶持真人短剧精品,同时无情削减AI短剧的低质泡沫。

红果短剧、腾讯视频、芒果TV、咪咕、快手、点众等6家重点平台,承诺投入至少60亿元资金支持优秀真人微短剧创作传播。首届短剧产业大会上,红果总编辑乐力宣布,2026年针对真人短剧的保底扶持预算将超15亿元,部均保底金额较去年提升约60%。

另一边,大量低质AI短剧被逐步清场。平台的思路已经清晰:不堆量、只提质,彻底终结AI万能、量多为王的幻想。

从“堆量”到“拼质”,这不再是可选项,而是唯一的生存许可证。

写在最后

短剧行业“万播5元”的背后,不是简单的行业低谷,而是一个时代转向的信号——平台不再给保护伞、监管不再给后门、AI不再给捷径、用户不再给耐心。

对于从业者而言,摆在他们面前的只有两条路:要么匠心打磨出差异化精品,要么体面离场。对于平台来说,保底退潮后考验的是真正的商业模型和内容生态——能否在“弃量保质”后构建可持续的盈利平衡,是摆在所有平台面前的关键课题。

回到2015年,互联网行业也经历过类似的“补贴大战”,团购、打车、共享单车……最后能活下来的,都是在补贴结束后,真正跑通了商业模型、做精了用户体验的玩家。

短剧也许没那么特殊。每一次泡沫破灭的背后,都是一次行业的自我净化。当“赚快钱”的盛宴散场,真正拼内容能力的时候才刚开始。

能不能穿越这个“至暗时刻”?唯有凭真本事续命的人,才能笑到最后。