烧钱换量、出海内卷,短剧行业为何陷入 “停投就死” 的死循环?

2025 年,短剧、漫剧赛道持续领跑数字文娱行业,成为上市公司争相布局的第二增长曲线。然而随着各家财报陆续披露,赛道火热的表象之下,却是 “多数亏损、少数盈利” 的残酷现实。阅文集团最新财报显示,其漫剧业务半年收入便突破 1 亿元,却难掩行业整体的盈利困境:已披露业绩预告的 12 家相关上市公司中,11 家预亏,仅 1 家实现盈利。

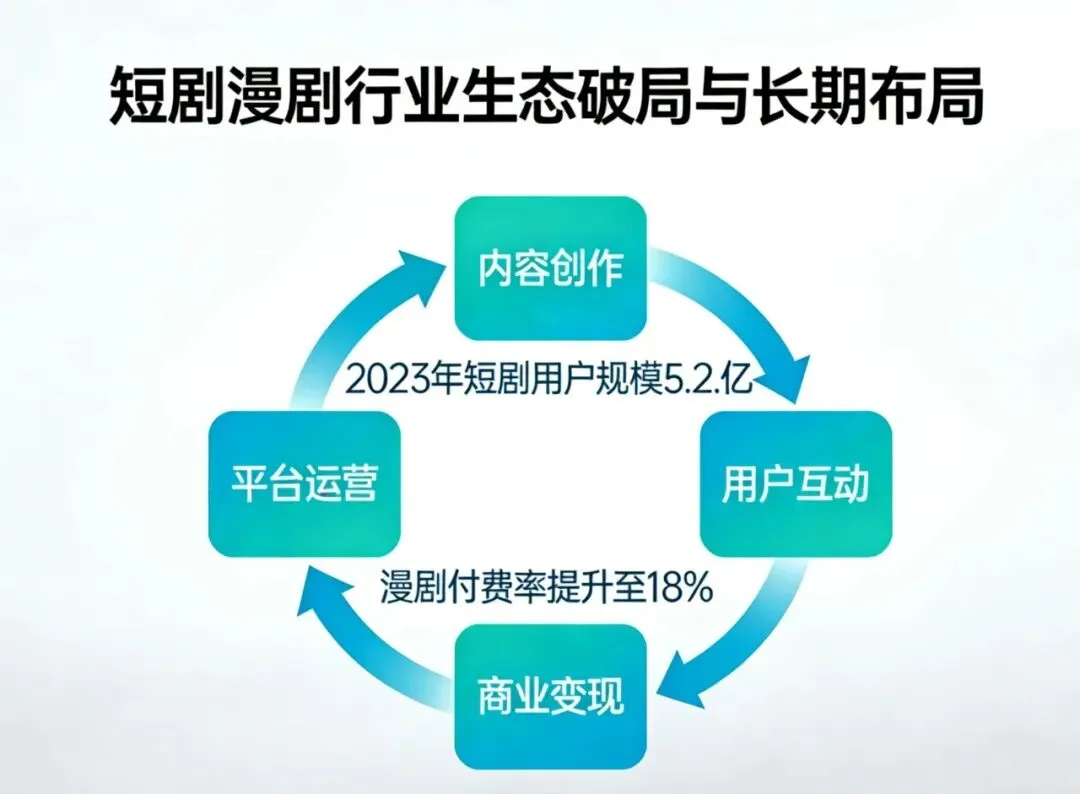

随着 2025 年财报季开启,布局短剧、漫剧业务的上市公司业绩陆续出炉,行业整体呈现出 “热度与亏损倒挂” 的鲜明特征。已披露业绩预告的 12 家相关企业中,仅完美世界 1 家预计实现扭亏为盈,归母净利润 7.2-7.6 亿元,其余 11 家均预计净利润为负值,亏损成为 2025 年赛道玩家的年度关键词。尽管行业整体盈利承压,但细分赛道仍跑出了亮眼增量。阅文集团 2025 年全年财报显示,公司漫剧业务自 2025 年下半年正式推出后,仅半年时间收入便突破 1 亿元,成为行业内为数不多实现规模化营收的案例,也印证了 AI 漫剧赛道的商业潜力。短剧出海仍是 2025 年上市公司布局的核心方向,却也陷入了 “数据越亮眼,亏损越严重” 的怪圈。中文在线 2025 年预亏 5.8-7 亿元,掌阅预亏 1.95 亿元,昆仑万维预亏 19.5 亿元,亏损核心原因均为加大海外短剧业务的推广投入,海外投流内卷加剧、获客成本持续高企,停投即流量下滑,成为行业普遍面临的困境。为抢占海外市场份额,各家企业持续加码投入,陷入被动的烧钱循环。中文在线旗下 FlareFlow 平台累计下载量突破 1900 万,掌阅海外平台 iDrama 全球累计下载量达 500 万,昆仑万维双平台全球月活合计超 6800 万,亮眼数据的背后,是持续攀升的销售费用与尚未跑通的盈利模型。2025 年,AI 漫剧成为继短剧后又一蓝海赛道,上市公司纷纷依托自身优势火速布局,形成了差异化的入局路径。掌阅推出 AI 漫剧一站式平台 “泡漫”,自有 IP 作品登顶红果热榜 TOP3;阅文半年上线近千部 AI 漫剧,12 部作品播放量破亿;万兴科技通过 “自研工具 + 战略投资” 构建全链路生态,打造出春节档爆款作品,行业进入全面跑马圈地阶段。相较于互联网企业的快速起量,传统影视公司跨界布局则普遍出现 “水土不服”。华谊兄弟推出多部 AI 漫剧作品热度不及预期,幸福蓝海的文旅科普类漫剧受众匹配度不足,尽管各家均在加速转型,但传统影视的创作逻辑与下沉市场的漫剧用户需求,仍存在明显的适配鸿沟。当下行业的普遍亏损,本质上是新赛道发展初期的卡位成本。短剧与漫剧行业从野蛮生长到形成成熟的商业模型,本就需要长期的投入与试错,上市公司的持续布局,并非追求短期的流量爆发,而是为了在行业工业化进程中抢占先发优势。赛道的终局竞争,从来不是单部作品的爆火,而是全链路生态的构建。未来上市公司能否在短剧漫剧赛道实现盈利突围,核心在于能否搭建起可持续的商业模式,能否建立覆盖内容制作、发行投流、商业化变现的完整生态,真正把握用户核心需求并实现长效留存。聚焦AIGC前沿,为你赋能漫剧创作风向

洞见行业未来机遇;与万千创作者同行

一起抢占AIGC漫剧时代先机

作为专注内容产业深度报道的观察者

我们持续追踪漫剧赛道的政策演变与生态变革