2026年Q1,中国网络视听协会发布的《微短剧创作指引》披露了一组令行业深思的数据:全行业上线微短剧12.8万部,其中AI生成内容占比高达95%。换言之,每上线一部真人微短剧,就有近20部AI微短剧同步涌入赛道。然而吊诡的是,真人剧的播放量达到AI剧的25倍——与产能分布形成了刺眼的反差。

这不是简单的"内容过剩下真人稀缺"叙事,而是撕开了整个微短剧行业在技术狂飙时代的结构性困局。

AI规模化:一场盛大的产能狂欢

速度消灭了门槛,也消灭了壁垒。

AI微短剧的爆发几乎是教科书级别的"供给侧改革"。从2024年的试探性入局,到2025年的产能狂奔,再到今年Q1的全面铺开,行业用了不到两年时间就完成了从"人工创作"到"机器生产"的惊险跳跃。

一个三人团队的AI内容工作室,月产能在500到800部——这在传统影视公司是不可想象的体量。成本也被压缩到极限:单部AI微短剧的制作成本已降至5000元至20万元区间,部分走量路线的工作室甚至将成本压到三位数。相比之下,一部真人微短剧的成本动辄50万至300万元,AI的成本优势堪称碾压。

但产能的胜利,正在变成质量的陷阱。

大量同质化AI微短剧涌入平台,导致的一个直接后果是"审美通胀"。霸道总裁、穿越重生、甜宠虐恋——这些被AI高效复制的题材套路,在经历了最初的流量红利后,正在以肉眼可见的速度失效。用户在算法推荐下被动消费了大量相似内容后,开始产生"看了开头就知道结尾"的疲惫感。

更深层的困境在于平台算法本身。AI微短剧的核心商业逻辑建立在"赌概率"上——海量产出、总有一款击中流量池。但当所有人都采用这套策略时,流量成本被急剧推高,平台的流量分发效率反而下降。一位MCN机构负责人私下透露,2025年下半年AI微短剧的千次播放收益(CPM)较上半年下跌了近40%,"投流回收周期越来越长,很多工作室已经在亏本跑量"。

行业ROI数据更能说明问题:早期AI短剧投流ROI曾高达1:5至1:10,如今已骤降至1:1.5至1:3,部分尾部项目甚至跌破1:1的生死线。艾媒咨询数据显示,AI漫剧爆款率仅为0.16%,行业平均ROI约1.03——意味着绝大多数玩家只是在给平台打工。

更残酷的真相是:头部5%的项目拿走了70%以上的利润,80%至90%的尾部项目在亏损。

《菩提临世》堪称这一悖论的极端注脚。2026年3月31日,这部改编自《西游记》的AI仿真人短剧上线,48小时播放量破3亿,最终累计播放突破8亿,热度登顶红果短剧总榜,成为史上首部热度反超真人剧的AI作品。然而,这部成本不足40万元、团队仅数十人的"爆款",在4月22日因一封公开举报信被推上风口浪尖——直指其"侮辱宗教信仰、宣扬暴力"。4月28日,《菩提临世》在红果、抖音等全平台下架。

28天,这部创下行业奇迹的AI短剧走完了从发布、爆火、破圈到消失的完整生命周期。《菩提临世》的结局撕开了AI短剧最脆弱的面纱:AI能替你生成画面,却没法替你承担违规的后果;算法能算出流量密码,却算不出内容的边界。

规模化的另一面,是精品化的反向流失。

AI微短剧的高产能本质上是用"模板化"换"批量化"。当行业都在追求30秒内的强刺激开场、无限反转的情绪过山车时,那些需要叙事铺垫、情感积累、人物弧光的内容反而被边缘化。用户在短暂的新鲜感消退后,开始怀念那些有质感、有厚度、能让角色"立住"的作品。

这不是用户挑剔,而是市场在纠偏。

真人精品化:少数派的逆袭样本

稀缺本身就是价值。

当12万部AI微短剧争夺用户注意力时,仅有的几千部真人微短剧正在上演"以少胜多"的戏码。25倍的播放量差距,折射的不是技术代差,而是用户对"确定性价值"的本能选择。

头部厂牌的策略已经非常清晰:放弃规模竞争,转向单部ROI(投资回报率)的极致追求。

柠萌影视旗下的短剧厂牌,2025年推出的几部真人微短剧单部投资均在百万量级,最终实现了数倍的付费收入回报。其策略是鲜明的"精品化"路线:启用有辨识度的演员、建立系列化IP、注重服化道的电影级质感,甚至尝试将竖屏短剧与横屏短剧进行联动改编。这种做法在传统影视圈被称为"降维",但降的是时长维度,升的是内容水位。

内容升级的方向也逐渐清晰。

早期的微短剧以"爽文可视化"为主,主打逆袭、打脸、甜宠等情绪满足。但真人精品化的探索正在打开新的叙事空间:现实题材开始破土——《家里家外》聚焦重组家庭的烟火日常,播放量突破30亿,被观众称为"川渝版《请回答1988》";更引人注目的是"银发短剧"的崛起,《闪婚老伴是豪门》上线后连续五日霸榜,抖音话题量超23亿,小程序充值金额达3000万元——中老年群体的情感需求在AI批量生产中几乎是空白,真人演员的生活质感与情绪穿透力,恰恰是这个赛道最核心的入场券。

付费意愿的数据最有说服力。

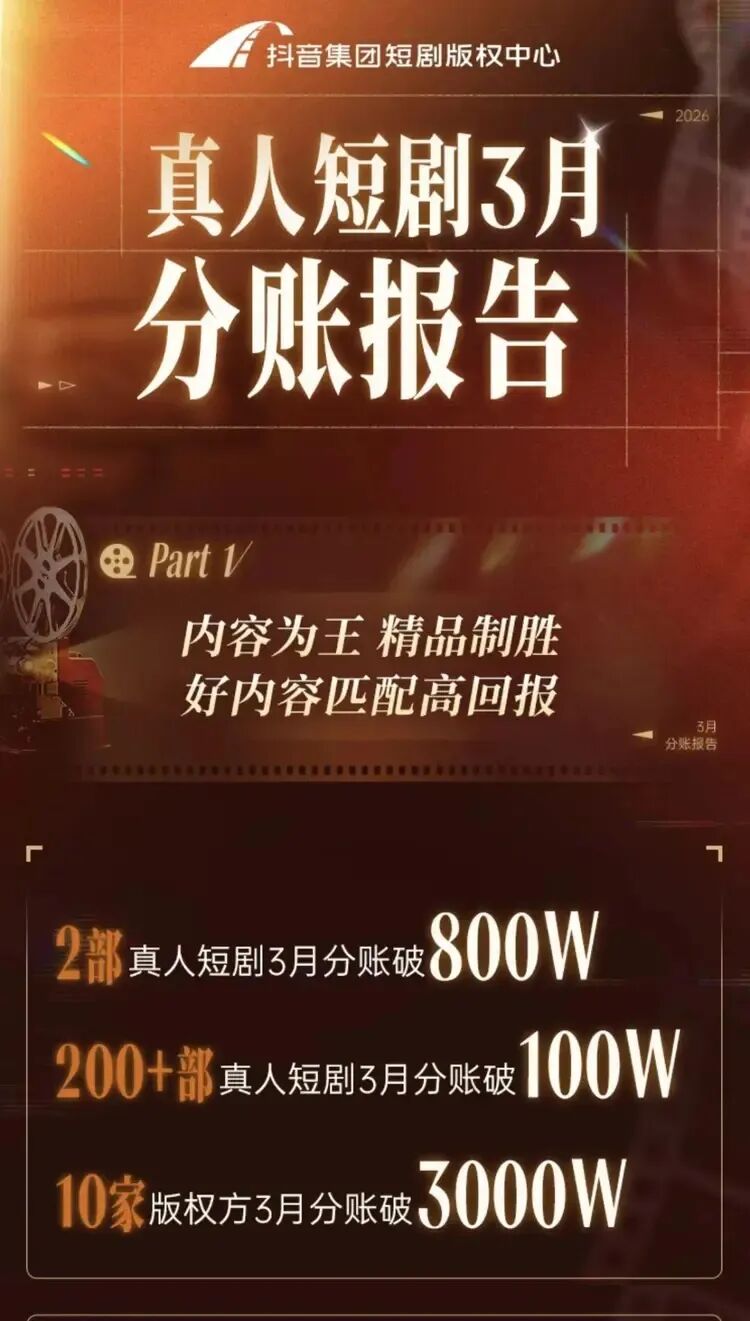

相较于AI微短剧以广告变现为主的模式,真人精品短剧的付费转化率高出行业均值3到5倍。用户在为优质内容付费时,决策链路更短、客单价更高。抖音2026年3月分账报告显示:当月共有2部真人短剧单月分账突破800万元,200余部作品分账超100万元,10家版权方当月分账突破3000万元。

一位平台运营人员透露,头部真人短剧的完播率和复购率都显著优于AI内容,"用户愿意等广告看完一部好剧,但不愿意为一部烂剧浪费30秒"。行业数据显示,AI短剧用户完播率普遍不足15%,而头部真人短剧的完播率可达40%以上。

真人精品化的护城河,本质上是不可替代的审美价值与情感连接。

结构性矛盾:

供给与消费的错位战争

行业造了什么,和用户想要什么,正在变成两个平行宇宙。

AI规模化与真人精品化的博弈,实质上揭示了微短剧行业一个深层的结构性矛盾:供给端的效率革命,与消费端的品质升级,走在完全不同的轨道上。

供给端的逻辑是成本优先:AI降低了创作门槛,让任何人都能成为"内容生产商"。这个逻辑在增量时代是有效的——平台需要填充海量的内容库存,满足用户碎片化的娱乐需求。但当用户规模触及天花板、用户时长增长停滞后,存量竞争的核心就变成了内容质量而非数量。

消费端的需求在升级。用户看过足够多的"差不多先生"后,开始追求"眼前一亮"的差异化体验。真实演员的表演张力、精心设计的场景美术、被打磨过的剧本结构——这些"慢变量"反而成为稀缺资源。

矛盾的核心是评价体系的错位。

AI微短剧的评价标准是流量效率:投流-点击-转化-复购,用最短的链路实现商业变现。真人精品短剧的评价标准是内容价值:口碑-出圈-IP化-长线运营。两套逻辑并行运作,但平台的流量分发机制天然倾向于前者——因为流量效率是可以被量化的,而内容价值是滞后的、难以被短期指标捕捉的。

这导致一个悖论:平台一边抱怨AI内容质量低,一边继续给AI内容分配更多流量。 因为流量分发系统本身就是为效率设计的,而效率的短期结果看起来总是"更好"。

打破这个循环,需要的不是技术革命,而是商业逻辑的重构。

部分平台已经开始行动。一些长视频平台在短剧板块推出"精品剧场",对真人原创内容提供额外的流量补贴和推荐加权;短剧平台也在测试"付费前置"的精品内容专区,试图用商业分层的方式将优质内容与大众内容区隔。这些尝试的效果还有待验证,但方向是正确的——让内容价值有机会在商业层面被看见。

未来:两条路径会走向融合吗?

答案可能是"会的,但不会是现在"。

短期内,AI微短剧与真人精品短剧仍将维持"二八分化"的格局:AI负责填满内容基座、满足泛娱乐需求,真人负责打造爆款、建立品牌认知。这不是非此即彼的选择,而是分层满足的共生关系。

但从中期来看,AI与真人的边界正在模糊。

一个值得关注的趋势是“AI辅助真人创作”的融合模式。越来越多的真人短剧开始借助AI工具完成剧本孵化、分镜设计、特效合成等环节,在保持真人表演核心价值的同时,显著降低制作成本。这种"真人内核+AI外骨骼"的模式,可能是最具想象力的融合方向。

《斩仙台》的成功已经证明:在真人表演不可替代的前提下,AI可以成为降低成本、提升效率的得力工具。雪宝工作室的案例同样说明,即使团队规模庞大、产出量惊人,只要守住"内容核心"这个底线,AI辅助的真人短剧依然可以跑通商业闭环。

另一个变量是用户本身也在被教育。当整个市场被AI内容充分浸润后,用户对"真人感"的敏感度可能进一步提升——就像工业化食品时代,人们反而更追捧手工制作一样。真人的不可复制性,可能在未来成为越来越稀缺的情绪价值。

当然,最终决定行业走向的,是谁能率先找到内容质量与商业效率的交集。

数据来源:中国网络视听协会2026年Q1《微短剧创作指引》、DataEye《2025漫剧年度报告》、艾媒咨询《中国AI漫剧行业发展研究报告》、国信证券《AI漫剧爆发元年研究报告》、抖音集团2026年3月真人短剧分账报告等。

约稿/商务合作 请联系:

18510712046(微信ID)